j'ouvre ce topic qui permettra peut être a certain de pas faire se faire arnaqué

************************************

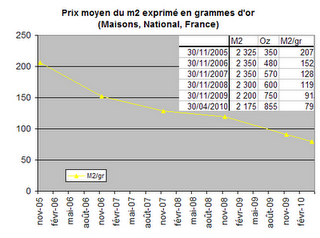

Des taux de plus en plus bas, mais finalement on ne peut qu'acheter que de plus en plus petit à effort financier constant.

Cela prouve bien que les taux bas ne re-solvabilisent pas les acheteurs. Il faut avant tout que les prix baissent.

ci dessous le prix moyen, exprimé en gramme d'or

Depuis trois ans, le débat est vif pour déterminer qui, de la déflation ou de l’inflation, va l’emporter. À mesure que les nouvelles économiques s’accumulent, il reste difficile de dégager une tendance. Cependant, avec la montée progressive mais constante des prix des métaux précieux, et, plus visiblement, du prix des matières premières et de la nourriture, il semble que la tendance soit, belle et bien, à l’inflation. Et comme nous allons l’aborder ici, cela va bien au-delà de la piécette et de la boîte de haricots…

Pour ce qui est de l’inflation, même le petit Jean-Claude, directeur de l’Imprimerie Européenne d’Argent Gratuit, fait le constat qu’elle ne diminue pas des masses et qu’elle se porte même de mieux en mieux.

http://tempsreel.nouvelobs.com/actualite/economie/20110203.REU1072/trichet-prevoit-une-hausse-probable-du-taux-d-inflation.html

Ce constat d’inflation est prudemment basé sur l’augmentation récente des prix des matières premières et, surtout, de l’énergie ; avec un baril à plus de 100$, on peut en effet difficilement dire que tout est parfaitement contenu. A la suite de cette constatation – somme toute prudente – le brave Trichet embraye cependant sur la partie prévisions à moyen terme et nous ressort le petit fifrelin habituel :

« Mais cela ne modifie pas, pour le moment, notre diagnostic selon lequel l’évolution des prix restera compatible avec la stabilité des prix à l’horizon pertinent pour la politique monétaire »

Oui, tout augmente, ma bonne dame, mais les prix restent stable. C’est aussi ça, la nouvelle économie : ça reste stable tout en montant. Magique et rigolo, on dirait du cabaret. L’avantage, quand on s’exprime pour la ménagère moyenne, c’est qu’elle n’est pas censée fricoter avec les sites financiers qui, eux, apportent une tonalité différente à la « stabilité » que Jean-Claude nous vend avec ses barils de billets fraîchement imprimés.

On découvre ainsi qu’en réalité, tout flambe. Par exemple, le coton : 17% >> http://www.zerohedge.com/article/world-becomes-zimbabwefied-cotton-futures-surge-17-one-month

d’augmentations, en 1 mois. Ici, le coup du « c’est parce qu’ils veulent tous manger comme nous » (du coton, hein) paraît un peu … à côté de la balle (de coton). Et on imagine mal les Chinois ou les Indiens se ruer sur les chemises en soldes de Janvier au point d’entraîner 17% de hausse. Qu’il y ait ou pas pénurie, différentiel offre/demande défavorable, ou ruée sur les chemises cintrées, de toute façon, peu importe : les prix augmentent dans des proportions qui laissent songeur. Les quantités d’argent injectées dans le système pendant les trois années précédentes finiraient-elles par infuser le reste de l’économie ? Hypothèse peut-être hardie, mais qu’on est en droit de formuler…

Tellement hardie que cette augmentation est maintenant planifiée

http://www.lesechos.fr/entreprises-secteurs/grande-consommation/actu/0201120886859-le-gouvernement-prepare-l-opinion-a-la-hausse-des-prix-des-produits-alimentaires.htm

évidemment, les mouches du coche gouvernemental, usant de leur malheureux droit de parole à tort et à travers, nous font savoir en vibrant d’excitation qu’ils feront tout pour sanctionner les futurs abus dans ces hausses de prix qu’on imagine déjà cinglantes. On se demande ce qu’ils pourront bien faire, très concrètement ; une bonne diminution de prix provoquée par la disparition de la PAC, par exemple, ne sera jamais à l’ordre du jour. On se rappelle de la grogne des producteurs de lait lorsque ce dernier voyait ses prix … baisser.

Le seul marché où, finalement, tout le monde, jusqu’à récemment, affichait un sourire pepsodent lorsque les prix grimpaient à des niveaux obscènes était celui de l’immobilier. Il n’y a que depuis quelques mois qu’on sent les fronts se plisser sur les augustes figures gouvernementales.

Eh oui : à force de voltiger à des niveaux si élevés que le ridicule le dispute au malsain, même les politiciens les plus abrutis par leur propre propagande ont fini par se rendre compte que l’immobilier devenait inabordable dans les grandes villes au point de pousser toujours plus de monde dans des situations ubuesques.

Les récents dossiers de différentes origines (décortiqué par Vincent Bénard, celui de l’OCDE http://www.objectifeco.com/economie/immobilier/article/vincent-benard-rapport-ocde-sur-le-logement-il-y-a-un-probleme-d-offre-en-france

et celui de la Fondation Abbé Pierre

http://www.lexpansion.com/patrimoine/les-limites-de-la-politique-du-tous-proprietaires_248099.html

brossent pourtant un tableau assez clair de la situation : plus l’État s’agite pour aider les pauvres à accéder à la propriété, plus ces derniers en sont exclus, et, pire, plus les loyers grimpent.

L’étude de l’OCDE note ainsi discrètement que, je cite :

La France figure parmi un groupe de neuf pays de l’OCDE où les hausses des prix réels des logements ont été de modérées à importantes – de 20 % à 90 % — sur la période 1980 à 2008. La volatilité des prix en France est imputable en partie à l’offre limitée de nouveaux logements, qui réagit très peu à l’augmentation de la demande, notamment par rapport aux pays nordiques ou au Canada et aux États-Unis. La France pourrait améliorer la réactivité de l’offre en rationalisant les procédures complexes de demande de permis de construire et en améliorant les règles en matière d’utilisation des sols.

Rappelons que seul l’état (au travers des mairies, notamment) décide où l’on peut construire, et comment. Sympathique privilège qui entraîne immanquablement de la corruption et une dilution de la responsabilité individuelle, avec des conséquences palpables dont, par exemple, les noyés de la Faute-Sur-Mer se souviennent.

En parallèle à ces procédures complexes, si l’on ajoute les coûts de transactions les plus hauts d’Europe après la Belgique, plus l’ensemble de toutes les contraintes administratives qui pèsent maintenant sur la construction neuve ou la mise à la norme de la construction ancienne — contraintes qui ne font en rien baisser l’addition de personne, doit-on le rappeler — on comprendra que devenir propriétaire en France devient réservé à ceux qui sont dans l’étroit sentier du salariat, fonctionnaires ou dans une grande entreprise, relativement à l’abri des bourrasques fâcheuses de la crise économique.

Fort de ce constat, on peut mener une analyse assez juste

http://sebmusset.blogspot.com/2011/02/en-finir-avec-la-folie-fonciere.html

tout en proposant des solutions qui empireront encore la situation (comme la réquisition des logements vacants), ou se rapporter aux préconisations de ceux qui travaillent pour l’État, par l’État et en l’État.

Ils proposent, eux, de s’agiter plus fort encore, en ajoutant l’insulte à l’injure : les prêts à taux zéro sont une réussite pour les classes moyennes qui peuvent acheter et ne servent en rien pour les classes les plus modestes ? Remettons-en une bonne couche !!

Bilan des courses ? Zut de zut, le prix du m² continue de grimper. Si l’on y factorise ce que j’expliquais dans les premiers paragraphes, à savoir l’inflation, on se rend compte que les crédits immobiliers sont de plus en plus cher

http://www.lefigaro.fr/immobilier/2011/02/01/05002-20110201ARTFIG00599-immobilier-le-credit-toujours-plus-cher-en-janvier.php

et que la situation immobilière montre absolument tous les signes d’une bulle :

1. « Cette fois, c’est différent » : on trouve des explications en long, en large et en travers pour justifier que les autres fois, c’étaient des bulles, et que maintenant, c’est juste pas tout à fait la même chose, c’est différent, ça va durer.

2. Il n’y a que d’excellentes raisons pour lesquelles les prix montent, et aucune mauvaise. Ayez confiance.

3. L’état est impliqué dans la magouille, de bout en bout.

4. Tout le monde investit, y compris le proverbial cireur de chaussures de Rockfeller.

En réalité, tous ceux qui ont deux sous de bon sens et qui auront la présence d’esprit de regarder ce qui s’est passé ailleurs, et ce qui se déroule actuellement sous nos yeux, tireront tous la même conclusion : une catastrophe économique est à nouveau en préparation. Il est plus qu’urgent que l’état mette un terme à ses interventions délétères et qu’il arrête de se vautrer comme un gros pachyderme velu dans une dette gluante et mouvante. La réelle libéralisation du marché immobilier, la re-responsabilisation des emprunteurs, des propriétaires et des locataires, les simplifications administratives deviennent plus qu’urgentes si on veut éviter la pluie de calamités qui s’abattra sur le pays.

On peut le dire pudiquement dans un rapport comme celui-ci

http://cib.natixis.com/flushdoc.aspx?id=56446

en expliquant que « la solvabilité de l’Etat est en danger à terme« , ou faire preuve de lucidité et l’annoncer clairement du maintenant traditionnel « Ce Pays Est Foutu ».

pour casser le mythe d'être proprio

Nous français sommes si peu cultivés économiquement que l'on rêve de devenir propriétaire à tout prix

Et lorsque nous parlons immo entre nous, nous sommes fiers d'afficher la hausse de la valeur de notre bien.

Nous nous vantons de vendre 20-30% plus cher que son prix d'achat la maison que la banque nous a permis d'acheter.

Mais sortons la calculette, juste 1mn...faisons le point: ET LES INTERETS BANCAIRES ??? c'est pour du beurre ?

Je ne connais pas un seul français qui inclus les frais d'intérêts bancaires sur le prix final de son bien immobilier ( on préfère retenir le prix d'achat plutôt que le montant que l'on remboursera réellement).

Alors oui sur les 20-30 dernières années les gains sont formidables mêmes pour ceux qui ont emprunté à 10% fin des années 70.

Mais aujourd'hui qu'en est-il ? sur un bien à 200k remboursé à long terme vous pouvez rajouter 50% du prix pour inclure les intérêts.

Maintenant allez imaginer revendre votre bien dans 20 ans avec la même PV que nos parents...avec le contexte économique actuel (croissance pays émergents contre décroissance pays développés).

Faut pas rêver trop longtemps, le trop gros écart entre pays développés et pays émergents est en cours de rattrapage (et pas dans le sens unique avantageux aux pays émergents, mais surtout dans le sens inverse des 30 dernières années dans les pays développés.

90% des richesses consommées par 5% de la population mondiale, le principe des vases communiquant, moins de richesse pour nous et de plus en plus chères (de part leur rareté mais aussi de part la baisse de notre pouvoir d'achat).

Investissez dans l'immobilier après ça, c'est être condamné et condamner le système économique sur lequel nous vivons et qui n'est plus adapté à notre situation.

lorsque la vie aura tellement grimper avec l'inflation, les proprio seront pris à la gorge, avec de surcroit des impots qui sont en hausse de +160% pour 2010... alors 2011... je ne suis pas proprio mais de telles hausses d'impots combiné à l'inflation feront la peau à ces gens là et seront étranglés. le gouvernement l'a bien compris, la france de propriétaire est une aubaine pour avoir des proies faciles! et sans parlé de la fiscalité annuelle, de l'entretien obligatoire du bien sous peine de devenir une ruine.

Aujourd'hui l'immo au prix actuel(pour du LT) c'est de la pure perte financière.

Moi mon objectif, c'est de me constituer un patrimoine, qui sera transmis, et je ne veux pas que ce patrimoine (ou une grosse majorité) dépende d'un seul marché.Oui je paierais un loyer, mais j'ai le choix d'y inclure les charges, d'être mobile rapidement (sans dépendre d'un acheteur), et la somme "perdue" dans les loyers correspond à la somme des intérêts que je devrais payer sur un crédit LT et ce sur plus de 15 ans (15 ans de loyer pour 20 ans d'interets). Par contre la part de capital que je ne destine pas à l'immo, je suis libre de l'affecter sur n'importe quel autre marché, de diversifier.

Au final tu auras une maison, j'aurais un loyer mais à côté mon patrimoine sera bien plus important que le tien. Et ça ça compte énormément pour mes héritiers, qui pourront à leur tour le faire grossir et l'adapter au contexte économique de leur époque.

PS : le PTZ+ ( prêt a taux zéro + ) c'est une pure arnaque du genre subprimes a la française vous l'aviez a présent compris

http://www.touslespodcasts.com/annuaire/actualites/international/209-episode611746.html

voir les autres parties

************************************

Des taux de plus en plus bas, mais finalement on ne peut qu'acheter que de plus en plus petit à effort financier constant.

Cela prouve bien que les taux bas ne re-solvabilisent pas les acheteurs. Il faut avant tout que les prix baissent.

ci dessous le prix moyen, exprimé en gramme d'or

Depuis trois ans, le débat est vif pour déterminer qui, de la déflation ou de l’inflation, va l’emporter. À mesure que les nouvelles économiques s’accumulent, il reste difficile de dégager une tendance. Cependant, avec la montée progressive mais constante des prix des métaux précieux, et, plus visiblement, du prix des matières premières et de la nourriture, il semble que la tendance soit, belle et bien, à l’inflation. Et comme nous allons l’aborder ici, cela va bien au-delà de la piécette et de la boîte de haricots…

Pour ce qui est de l’inflation, même le petit Jean-Claude, directeur de l’Imprimerie Européenne d’Argent Gratuit, fait le constat qu’elle ne diminue pas des masses et qu’elle se porte même de mieux en mieux.

http://tempsreel.nouvelobs.com/actualite/economie/20110203.REU1072/trichet-prevoit-une-hausse-probable-du-taux-d-inflation.html

Ce constat d’inflation est prudemment basé sur l’augmentation récente des prix des matières premières et, surtout, de l’énergie ; avec un baril à plus de 100$, on peut en effet difficilement dire que tout est parfaitement contenu. A la suite de cette constatation – somme toute prudente – le brave Trichet embraye cependant sur la partie prévisions à moyen terme et nous ressort le petit fifrelin habituel :

« Mais cela ne modifie pas, pour le moment, notre diagnostic selon lequel l’évolution des prix restera compatible avec la stabilité des prix à l’horizon pertinent pour la politique monétaire »

Oui, tout augmente, ma bonne dame, mais les prix restent stable. C’est aussi ça, la nouvelle économie : ça reste stable tout en montant. Magique et rigolo, on dirait du cabaret. L’avantage, quand on s’exprime pour la ménagère moyenne, c’est qu’elle n’est pas censée fricoter avec les sites financiers qui, eux, apportent une tonalité différente à la « stabilité » que Jean-Claude nous vend avec ses barils de billets fraîchement imprimés.

On découvre ainsi qu’en réalité, tout flambe. Par exemple, le coton : 17% >> http://www.zerohedge.com/article/world-becomes-zimbabwefied-cotton-futures-surge-17-one-month

d’augmentations, en 1 mois. Ici, le coup du « c’est parce qu’ils veulent tous manger comme nous » (du coton, hein) paraît un peu … à côté de la balle (de coton). Et on imagine mal les Chinois ou les Indiens se ruer sur les chemises en soldes de Janvier au point d’entraîner 17% de hausse. Qu’il y ait ou pas pénurie, différentiel offre/demande défavorable, ou ruée sur les chemises cintrées, de toute façon, peu importe : les prix augmentent dans des proportions qui laissent songeur. Les quantités d’argent injectées dans le système pendant les trois années précédentes finiraient-elles par infuser le reste de l’économie ? Hypothèse peut-être hardie, mais qu’on est en droit de formuler…

Tellement hardie que cette augmentation est maintenant planifiée

http://www.lesechos.fr/entreprises-secteurs/grande-consommation/actu/0201120886859-le-gouvernement-prepare-l-opinion-a-la-hausse-des-prix-des-produits-alimentaires.htm

évidemment, les mouches du coche gouvernemental, usant de leur malheureux droit de parole à tort et à travers, nous font savoir en vibrant d’excitation qu’ils feront tout pour sanctionner les futurs abus dans ces hausses de prix qu’on imagine déjà cinglantes. On se demande ce qu’ils pourront bien faire, très concrètement ; une bonne diminution de prix provoquée par la disparition de la PAC, par exemple, ne sera jamais à l’ordre du jour. On se rappelle de la grogne des producteurs de lait lorsque ce dernier voyait ses prix … baisser.

Le seul marché où, finalement, tout le monde, jusqu’à récemment, affichait un sourire pepsodent lorsque les prix grimpaient à des niveaux obscènes était celui de l’immobilier. Il n’y a que depuis quelques mois qu’on sent les fronts se plisser sur les augustes figures gouvernementales.

Eh oui : à force de voltiger à des niveaux si élevés que le ridicule le dispute au malsain, même les politiciens les plus abrutis par leur propre propagande ont fini par se rendre compte que l’immobilier devenait inabordable dans les grandes villes au point de pousser toujours plus de monde dans des situations ubuesques.

Les récents dossiers de différentes origines (décortiqué par Vincent Bénard, celui de l’OCDE http://www.objectifeco.com/economie/immobilier/article/vincent-benard-rapport-ocde-sur-le-logement-il-y-a-un-probleme-d-offre-en-france

et celui de la Fondation Abbé Pierre

http://www.lexpansion.com/patrimoine/les-limites-de-la-politique-du-tous-proprietaires_248099.html

brossent pourtant un tableau assez clair de la situation : plus l’État s’agite pour aider les pauvres à accéder à la propriété, plus ces derniers en sont exclus, et, pire, plus les loyers grimpent.

L’étude de l’OCDE note ainsi discrètement que, je cite :

La France figure parmi un groupe de neuf pays de l’OCDE où les hausses des prix réels des logements ont été de modérées à importantes – de 20 % à 90 % — sur la période 1980 à 2008. La volatilité des prix en France est imputable en partie à l’offre limitée de nouveaux logements, qui réagit très peu à l’augmentation de la demande, notamment par rapport aux pays nordiques ou au Canada et aux États-Unis. La France pourrait améliorer la réactivité de l’offre en rationalisant les procédures complexes de demande de permis de construire et en améliorant les règles en matière d’utilisation des sols.

Rappelons que seul l’état (au travers des mairies, notamment) décide où l’on peut construire, et comment. Sympathique privilège qui entraîne immanquablement de la corruption et une dilution de la responsabilité individuelle, avec des conséquences palpables dont, par exemple, les noyés de la Faute-Sur-Mer se souviennent.

En parallèle à ces procédures complexes, si l’on ajoute les coûts de transactions les plus hauts d’Europe après la Belgique, plus l’ensemble de toutes les contraintes administratives qui pèsent maintenant sur la construction neuve ou la mise à la norme de la construction ancienne — contraintes qui ne font en rien baisser l’addition de personne, doit-on le rappeler — on comprendra que devenir propriétaire en France devient réservé à ceux qui sont dans l’étroit sentier du salariat, fonctionnaires ou dans une grande entreprise, relativement à l’abri des bourrasques fâcheuses de la crise économique.

Fort de ce constat, on peut mener une analyse assez juste

http://sebmusset.blogspot.com/2011/02/en-finir-avec-la-folie-fonciere.html

tout en proposant des solutions qui empireront encore la situation (comme la réquisition des logements vacants), ou se rapporter aux préconisations de ceux qui travaillent pour l’État, par l’État et en l’État.

Ils proposent, eux, de s’agiter plus fort encore, en ajoutant l’insulte à l’injure : les prêts à taux zéro sont une réussite pour les classes moyennes qui peuvent acheter et ne servent en rien pour les classes les plus modestes ? Remettons-en une bonne couche !!

Bilan des courses ? Zut de zut, le prix du m² continue de grimper. Si l’on y factorise ce que j’expliquais dans les premiers paragraphes, à savoir l’inflation, on se rend compte que les crédits immobiliers sont de plus en plus cher

http://www.lefigaro.fr/immobilier/2011/02/01/05002-20110201ARTFIG00599-immobilier-le-credit-toujours-plus-cher-en-janvier.php

et que la situation immobilière montre absolument tous les signes d’une bulle :

1. « Cette fois, c’est différent » : on trouve des explications en long, en large et en travers pour justifier que les autres fois, c’étaient des bulles, et que maintenant, c’est juste pas tout à fait la même chose, c’est différent, ça va durer.

2. Il n’y a que d’excellentes raisons pour lesquelles les prix montent, et aucune mauvaise. Ayez confiance.

3. L’état est impliqué dans la magouille, de bout en bout.

4. Tout le monde investit, y compris le proverbial cireur de chaussures de Rockfeller.

En réalité, tous ceux qui ont deux sous de bon sens et qui auront la présence d’esprit de regarder ce qui s’est passé ailleurs, et ce qui se déroule actuellement sous nos yeux, tireront tous la même conclusion : une catastrophe économique est à nouveau en préparation. Il est plus qu’urgent que l’état mette un terme à ses interventions délétères et qu’il arrête de se vautrer comme un gros pachyderme velu dans une dette gluante et mouvante. La réelle libéralisation du marché immobilier, la re-responsabilisation des emprunteurs, des propriétaires et des locataires, les simplifications administratives deviennent plus qu’urgentes si on veut éviter la pluie de calamités qui s’abattra sur le pays.

On peut le dire pudiquement dans un rapport comme celui-ci

http://cib.natixis.com/flushdoc.aspx?id=56446

en expliquant que « la solvabilité de l’Etat est en danger à terme« , ou faire preuve de lucidité et l’annoncer clairement du maintenant traditionnel « Ce Pays Est Foutu ».

pour casser le mythe d'être proprio

Nous français sommes si peu cultivés économiquement que l'on rêve de devenir propriétaire à tout prix

Et lorsque nous parlons immo entre nous, nous sommes fiers d'afficher la hausse de la valeur de notre bien.

Nous nous vantons de vendre 20-30% plus cher que son prix d'achat la maison que la banque nous a permis d'acheter.

Mais sortons la calculette, juste 1mn...faisons le point: ET LES INTERETS BANCAIRES ??? c'est pour du beurre ?

Je ne connais pas un seul français qui inclus les frais d'intérêts bancaires sur le prix final de son bien immobilier ( on préfère retenir le prix d'achat plutôt que le montant que l'on remboursera réellement).

Alors oui sur les 20-30 dernières années les gains sont formidables mêmes pour ceux qui ont emprunté à 10% fin des années 70.

Mais aujourd'hui qu'en est-il ? sur un bien à 200k remboursé à long terme vous pouvez rajouter 50% du prix pour inclure les intérêts.

Maintenant allez imaginer revendre votre bien dans 20 ans avec la même PV que nos parents...avec le contexte économique actuel (croissance pays émergents contre décroissance pays développés).

Faut pas rêver trop longtemps, le trop gros écart entre pays développés et pays émergents est en cours de rattrapage (et pas dans le sens unique avantageux aux pays émergents, mais surtout dans le sens inverse des 30 dernières années dans les pays développés.

90% des richesses consommées par 5% de la population mondiale, le principe des vases communiquant, moins de richesse pour nous et de plus en plus chères (de part leur rareté mais aussi de part la baisse de notre pouvoir d'achat).

Investissez dans l'immobilier après ça, c'est être condamné et condamner le système économique sur lequel nous vivons et qui n'est plus adapté à notre situation.

lorsque la vie aura tellement grimper avec l'inflation, les proprio seront pris à la gorge, avec de surcroit des impots qui sont en hausse de +160% pour 2010... alors 2011... je ne suis pas proprio mais de telles hausses d'impots combiné à l'inflation feront la peau à ces gens là et seront étranglés. le gouvernement l'a bien compris, la france de propriétaire est une aubaine pour avoir des proies faciles! et sans parlé de la fiscalité annuelle, de l'entretien obligatoire du bien sous peine de devenir une ruine.

Aujourd'hui l'immo au prix actuel(pour du LT) c'est de la pure perte financière.

Moi mon objectif, c'est de me constituer un patrimoine, qui sera transmis, et je ne veux pas que ce patrimoine (ou une grosse majorité) dépende d'un seul marché.Oui je paierais un loyer, mais j'ai le choix d'y inclure les charges, d'être mobile rapidement (sans dépendre d'un acheteur), et la somme "perdue" dans les loyers correspond à la somme des intérêts que je devrais payer sur un crédit LT et ce sur plus de 15 ans (15 ans de loyer pour 20 ans d'interets). Par contre la part de capital que je ne destine pas à l'immo, je suis libre de l'affecter sur n'importe quel autre marché, de diversifier.

Au final tu auras une maison, j'aurais un loyer mais à côté mon patrimoine sera bien plus important que le tien. Et ça ça compte énormément pour mes héritiers, qui pourront à leur tour le faire grossir et l'adapter au contexte économique de leur époque.

PS : le PTZ+ ( prêt a taux zéro + ) c'est une pure arnaque du genre subprimes a la française vous l'aviez a présent compris

http://www.touslespodcasts.com/annuaire/actualites/international/209-episode611746.html

voir les autres parties